Бухгалтерский управленческий учет и анализ.ТестСинергия

Содержимое: Ответы.rar (35.48 KB)

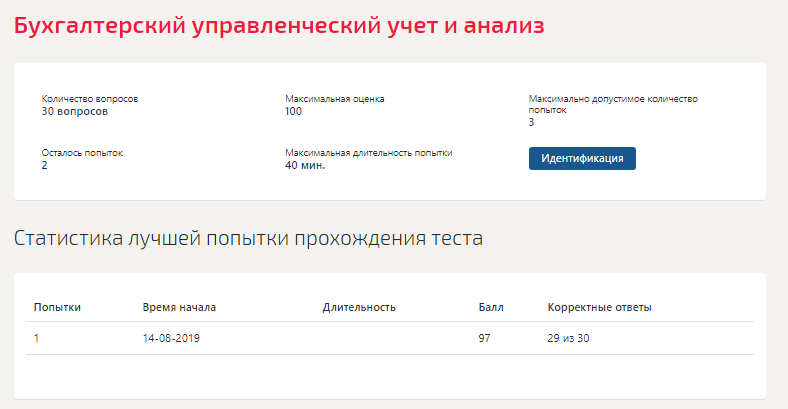

Загружен: 14.08.2019

Положительные отзывы: -1

Отрицательные отзывы: 0

Продано: -1

Возвраты: -1

385 ₽

Сдано на 97баллов в 2019г.! Верно 29 из 30 Скриншот с отметкой прилагается к работе. Ответы выделены цветом в Worde.

Информация управленческого учета является информацией ...

представляющей коммерческую тайну предприятия

публичной

открытой

Пользователями информации управленческого учета являются ...

кредиторы

органы власти

налоговые органы

руководители организации, структурных подразделений и специалисты

Система учета затрат «Директ-костинг» предполагает включение в себестоимость продукции ...

всех переменных затрат на производство продукции, за исключением коммерческих и управленческих расходов

всех прямых затрат на производство продукции

всех переменных затрат на производство продукции

Заработная плата руководителя - это ...

постоянные расходы

косвенные расходы

переменные расходы

прямые расходы

Учет отклонений от норм при нормативном методе учета ведется в целях …

обеспечения руководителей производства своевременной информацией о размерах и виновниках дополнительных затрат и принятия необходимых для их предотвращения организационных и технических мер

разработки нормативной спецификации

формирования в конце отчетного периода финансового результата

нормирования затрат

Отличительная черта управленческого и финансового учета состоит в том, что ...

к управленческому учету в большей степени относится требование обязательности ведения учета

в управленческом учете используются не только денежные, но и любые другие полезные измерители

в управленческий учет никогда не ограничивается уровнем организации, включая в себя информацию об отдельных подразделениях, рабочих местах

управленческий учет базируется на четких стандартах и принципах

Отклонения фактических затрат от нормативных подразделяются на ...

благоприятные, неблагоприятные и условные

переменные, постоянные и условно-постоянные

идеальные, базовые и реальные

теоретические, практические и нормальные

«Директ-костинг» - это

система учета затрат по центрам ответственности

система учета затрат и калькулирования себестоимости единицы продукции на основе переменных затрат

система учета затрат по местам возникновения затрат

метод определения остатков незавершенного производства

К переменным затратам относится ...

заработная плата производственных рабочих, находящихся на повременной системе оплаты труда

заработная плата производственных рабочих, находящихся на сдельной оплате труда

амортизация офисного помещения, начисляемая линейным методом

затраты на упаковку готовой продукции

Косвенные производственные затраты в момент признания отражаются по дебету счета ...

20 «Основное производство»

25 «Общепроизводственные расходы»

44 «Расходы на продажу»

26 «Общехозяйственные расходы»

Условием премировани центра расходов может быть

экономия по отношению к смете расходов

достижение планового объема прибыли

достижение планового объема выручки

выполнение инвестиционного бюджета

К накладным затратам относятся затраты, первоначально учтенные на счете

26 «Общехозяйственные расходы»

20 «Основное производство»

25 «Общепроизводственные расходы»

Формула гибкого бюджета позволяет ...

спрогнозировать остатки денежных средств на конец каждого месяца внутри бюджетного периода

спрогнозировать затраты на маркетинг

составить бюджет капитальных вложении

получить бюджет для любого уровня деловой активности

Косвенными затратами на производство продукции являются ...

затраты на перемещение грузов внутри предприятия

затраты на основные материалы, используемые в производстве продукции

заработная плата основных производственных рабочих

затраты на услуги вспомогательных производств по обслуживанию

рабочих мест

Выделение центров ответственности в структуре предприятия преследует цель ...

выбора стратегии развития

использования нормативного метода учета затрат

создания системы распределения ответственности, делегирования полномочий и подготовки информации

расчета точки безубыточности

Информация управленческого учета является информацией ...

представляющей коммерческую тайну предприятия

публичной

открытой

Пользователями информации управленческого учета являются ...

кредиторы

органы власти

налоговые органы

руководители организации, структурных подразделений и специалисты

Система учета затрат «Директ-костинг» предполагает включение в себестоимость продукции ...

всех переменных затрат на производство продукции, за исключением коммерческих и управленческих расходов

всех прямых затрат на производство продукции

всех переменных затрат на производство продукции

Заработная плата руководителя - это ...

постоянные расходы

косвенные расходы

переменные расходы

прямые расходы

Учет отклонений от норм при нормативном методе учета ведется в целях …

обеспечения руководителей производства своевременной информацией о размерах и виновниках дополнительных затрат и принятия необходимых для их предотвращения организационных и технических мер

разработки нормативной спецификации

формирования в конце отчетного периода финансового результата

нормирования затрат

Отличительная черта управленческого и финансового учета состоит в том, что ...

к управленческому учету в большей степени относится требование обязательности ведения учета

в управленческом учете используются не только денежные, но и любые другие полезные измерители

в управленческий учет никогда не ограничивается уровнем организации, включая в себя информацию об отдельных подразделениях, рабочих местах

управленческий учет базируется на четких стандартах и принципах

Отклонения фактических затрат от нормативных подразделяются на ...

благоприятные, неблагоприятные и условные

переменные, постоянные и условно-постоянные

идеальные, базовые и реальные

теоретические, практические и нормальные

«Директ-костинг» - это

система учета затрат по центрам ответственности

система учета затрат и калькулирования себестоимости единицы продукции на основе переменных затрат

система учета затрат по местам возникновения затрат

метод определения остатков незавершенного производства

К переменным затратам относится ...

заработная плата производственных рабочих, находящихся на повременной системе оплаты труда

заработная плата производственных рабочих, находящихся на сдельной оплате труда

амортизация офисного помещения, начисляемая линейным методом

затраты на упаковку готовой продукции

Косвенные производственные затраты в момент признания отражаются по дебету счета ...

20 «Основное производство»

25 «Общепроизводственные расходы»

44 «Расходы на продажу»

26 «Общехозяйственные расходы»

Условием премировани центра расходов может быть

экономия по отношению к смете расходов

достижение планового объема прибыли

достижение планового объема выручки

выполнение инвестиционного бюджета

К накладным затратам относятся затраты, первоначально учтенные на счете

26 «Общехозяйственные расходы»

20 «Основное производство»

25 «Общепроизводственные расходы»

Формула гибкого бюджета позволяет ...

спрогнозировать остатки денежных средств на конец каждого месяца внутри бюджетного периода

спрогнозировать затраты на маркетинг

составить бюджет капитальных вложении

получить бюджет для любого уровня деловой активности

Косвенными затратами на производство продукции являются ...

затраты на перемещение грузов внутри предприятия

затраты на основные материалы, используемые в производстве продукции

заработная плата основных производственных рабочих

затраты на услуги вспомогательных производств по обслуживанию

рабочих мест

Выделение центров ответственности в структуре предприятия преследует цель ...

выбора стратегии развития

использования нормативного метода учета затрат

создания системы распределения ответственности, делегирования полномочий и подготовки информации

расчета точки безубыточности

К прямым затратам на производство продукции относятся ...

заработная плата управленческого персонала, находящего на повременной системе оплаты труда

затраты на сырье и основные материалы

затраты на содержание и эксплуатацию оборудования

заработная плата наладчиков оборудования

Объектами управленческого учета являются

Операции с ценными бумагами

Завтраты организации

Отдельные управленческие задачи

Взаимоотношения с кредитными организациями

Взаимоотношения с кредитными организациями

Главная цель управленческого учета…

учет затрат на производство продукции

бюджетирование

обеспечение руководства информацией для принятия управленческих решений

составление внешней отчетности

Маржинальная прибыль - это разница между ...

выручкой предприятия от реализации продукции и переменными коммерческими затратами

выручкой предприятия от реализации продукции и суммой постоянных затрат

выручкой предприятия от реализации продукции и суммой переменных затрат

прибылью предприятия и суммой переменных затрат

В рамках составления оперативного бюджета выделяют ...

бюджет общепроизводственных расходов, бюджет продаж

бюджет капитальных вложении, бюджет производства

бюджет денежных средств, бюджет себестоимости продукции

прогнозный отчет о прибылях и убытках, прогнозный бухгалтерский баланс

По отношению к объему производства затраты делят на ...

текущие и единовременные

переменные и постоянные

регулируемые и нерегулируемые

основные и накладные

Незавершенное производство – это затраты на ...

производство и реализацию готовой продукции

закупку, хранение, перевозку

затраты, которые в силу технологических особенностей на определенный момент времени не превратились в готовые изделия

К одноэлементным затратам относятся

затраты на ремонт оборудования

стоимость основных материалов на производство продукции

коммерческие расходы

общехозяйственные расходы

Основные материалы - это ...

косвенные затраты

постоянные затраты

переменные затраты

прямые затраты

Позаказный метод учета затрат применяется…

на нефтяных и химических предприятиях

в добывающих отраслях и энергетике

в массовом производстве с большим ассортиментом продукции

в мелкосерийном производстве продукции

Амортизация оборудования, на котором производится один вид продукции, входит в состав

косвенных затрат

прямых затрат

альтернативных затрат

переменных затрат

Попередельный метод учета затрат применяется ...

в индивидуальном и мелкосерийном производствах сложных изделий, а также при производстве опытных и экспериментальных работ

в сфере услуг

в таких производствах, где готовая продукция создается путем последовательной обработки исходного сырья на разных стадиях технологического процесса

в строительстве

Организация управленческого учета – ...

решение акционеров предприятия

требование налоговых органов

регламентируется государством

внутреннее дело каждого предприятия

Фактическая себестоимость произведенной за отчетный период продукции определяется по формуле:

Оборот дебетовый по счету 20 = Сальдо начальное по счету 20 + Оборот кредитовый по счету 20 – Сальдо конечное по счету 20

Оборот дебетовый по счету 20 = Сальдо начальное по счету 20 – Оборот кредитовый по счету 20 + Сальдо конечное по счету 20

Оборот кредитовый по счету 20 = Сальдо начальное по счету 20 + Оборот дебетовый по счету 20 – Сальдо конечное по счету 20

Калькуляция, составляемая на основе фактически понесенных затрат на производство, называется ...

нормативной

сметной

фактической

плановой

заработная плата управленческого персонала, находящего на повременной системе оплаты труда

затраты на сырье и основные материалы

затраты на содержание и эксплуатацию оборудования

заработная плата наладчиков оборудования

Объектами управленческого учета являются

Операции с ценными бумагами

Завтраты организации

Отдельные управленческие задачи

Взаимоотношения с кредитными организациями

Взаимоотношения с кредитными организациями

Главная цель управленческого учета…

учет затрат на производство продукции

бюджетирование

обеспечение руководства информацией для принятия управленческих решений

составление внешней отчетности

Маржинальная прибыль - это разница между ...

выручкой предприятия от реализации продукции и переменными коммерческими затратами

выручкой предприятия от реализации продукции и суммой постоянных затрат

выручкой предприятия от реализации продукции и суммой переменных затрат

прибылью предприятия и суммой переменных затрат

В рамках составления оперативного бюджета выделяют ...

бюджет общепроизводственных расходов, бюджет продаж

бюджет капитальных вложении, бюджет производства

бюджет денежных средств, бюджет себестоимости продукции

прогнозный отчет о прибылях и убытках, прогнозный бухгалтерский баланс

По отношению к объему производства затраты делят на ...

текущие и единовременные

переменные и постоянные

регулируемые и нерегулируемые

основные и накладные

Незавершенное производство – это затраты на ...

производство и реализацию готовой продукции

закупку, хранение, перевозку

затраты, которые в силу технологических особенностей на определенный момент времени не превратились в готовые изделия

К одноэлементным затратам относятся

затраты на ремонт оборудования

стоимость основных материалов на производство продукции

коммерческие расходы

общехозяйственные расходы

Основные материалы - это ...

косвенные затраты

постоянные затраты

переменные затраты

прямые затраты

Позаказный метод учета затрат применяется…

на нефтяных и химических предприятиях

в добывающих отраслях и энергетике

в массовом производстве с большим ассортиментом продукции

в мелкосерийном производстве продукции

Амортизация оборудования, на котором производится один вид продукции, входит в состав

косвенных затрат

прямых затрат

альтернативных затрат

переменных затрат

Попередельный метод учета затрат применяется ...

в индивидуальном и мелкосерийном производствах сложных изделий, а также при производстве опытных и экспериментальных работ

в сфере услуг

в таких производствах, где готовая продукция создается путем последовательной обработки исходного сырья на разных стадиях технологического процесса

в строительстве

Организация управленческого учета – ...

решение акционеров предприятия

требование налоговых органов

регламентируется государством

внутреннее дело каждого предприятия

Фактическая себестоимость произведенной за отчетный период продукции определяется по формуле:

Оборот дебетовый по счету 20 = Сальдо начальное по счету 20 + Оборот кредитовый по счету 20 – Сальдо конечное по счету 20

Оборот дебетовый по счету 20 = Сальдо начальное по счету 20 – Оборот кредитовый по счету 20 + Сальдо конечное по счету 20

Оборот кредитовый по счету 20 = Сальдо начальное по счету 20 + Оборот дебетовый по счету 20 – Сальдо конечное по счету 20

Калькуляция, составляемая на основе фактически понесенных затрат на производство, называется ...

нормативной

сметной

фактической

плановой

Отзывов от покупателей не поступало